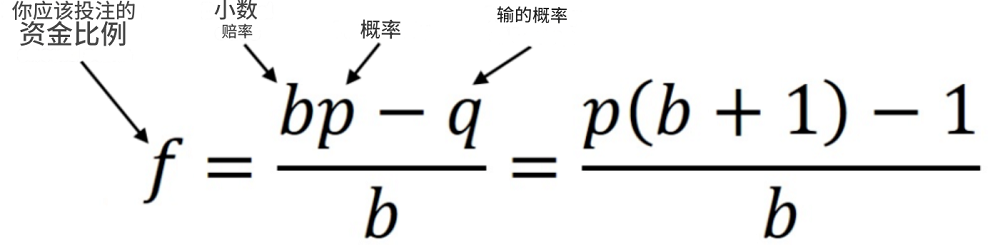

说实话,在体育竞猜这个领域,**“凯利公式(Kelly Criterion)”*被很多人神话了。它的数学逻辑确实优美——$f^ = frac{bp – q}{b}$(其中 $b$ 是赔率,$p$ 是胜率,$q$ 是失败率),旨在求出那个能让你资产呈指数级增长的完美比例。

但实战玩家都懂,凯利公式在高倍率串关(Parlay)面前,简直像个“理论巨人,行动矮子”。串关的胜率是多个 $p$ 的乘积,随着场次增加,$p$ 会迅速缩减,而赔率 $b$ 虽然在飙升,但公式算出来的结果往往会因为你的胜率估算偏差而变得极度危险。

咱们撇开这些复杂的希腊字母,从资金生存和动态博弈的角度,人性化地拆解一下:为什么在 2026 年的体育下注环境中,你更需要的是一套“打折的凯利”加上“动态的仓位”。

凯利公式的致命伤:估算的“主观性”

垃圾进,垃圾出 (GIGO)

凯利公式最依赖的是你对真实胜率 $p$ 的判断。但在体育世界里,伤病、天气、临场心态都是变量。如果你把一个真实胜率只有 50% 的比赛误判为 60%,凯利公式会给出一个极其激进的数字。

评价: 在单场下注中,这种误差可能让你缩水;但在高倍率串关中,这种误差会通过乘法效应被无限放大,最终导向“破产(Gambler’s Ruin)”。

串关的非线性风险

三串一或五串一的赔率诱人,但由于它是“全对才赢”的逻辑,它的风险分布不是线性的。传统凯利很难处理这种“全有或全无”的极端离散分布。

凯利变体:给激进的公式加个“刹车”

半凯利(Fractional Kelly):职业玩家的共识

在实战中,几乎没有职业博弈者会使用“全凯利”。大家通常使用 1/2 凯利 甚至 1/4 凯利。

逻辑: 即使你的胜率估算错了,保守的比例也能让你在连黑(Drawdown)期间保住本金。

优势: 它能显著平滑你的资金曲线。在体育下注中,活得久比赢得多更重要。

分段凯利:拆解串关的“黑盒”

不要把三串一当成一个整体。把每一场看作一个决策点。如果你第一场赢了,不要急着把所有奖金滚入下一场,而是根据凯利变体重新计算此时的“最优暴露额”。

动态仓位:如何在高赔率面前“锁利”?

对冲策略(Hedging):串关者的最后一击

这是动态仓位管理中最实用的技巧。

场景: 你的五串一已经中了四场,最后一场是今晚的焦点战。

操作: 此时你不需要坐等结果。根据剩余场次的赔率,反向投注(Lay)最后一场,锁定一个无论结果如何都能盈利的区间。这本质上是在动态调整你的凯利比例。

利润滚动(Rolling)与本金回收

在串关进程中,如果前两场顺利跑出,你的持仓价值已经翻倍。此时,职业玩家的做法是**“提取本金”**。用剩下的利润去博高倍率,心态和操作都会变得极其理性。

常见误区:为什么公式会让你倾家荡产?

误区一:把“赔率”当成“胜率”

很多人看到赔率 $1.5$,就理所当然认为胜率有 $60%$ 以上。其实赔率里包含了机构的抽水和市场情绪。凯利公式算的是“价值(Value)”,而不是“赔率”。 如果没有正向期望值(Value),凯利公式算出来的结果应该是 0(即不投注)。

误区二:忽略“破产概率”

全凯利公式虽然理论上增长最快,但它伴随着巨大的波动(Volatility)。如果你只有 1 万元资金,一次 20% 的仓位回撤就足以让你动作变形。

建立稳健体系的建议

固定基准: 将你的单次投入锁定在总资金的 1%-3%。只有当你确信发现了一个巨大的“赔率漏洞”时,才动用凯利变体去微调。

数据复盘: 记录你认为的胜率和实际跑出的胜率。如果偏差太大,说明你的 $p$ 值是失效的,公式再好也没用。

情绪止损: 资金管理的核心不是算术,是克制。

在体育下注的世界里,凯利公式不是致富的咒语,而是一把度量衡。

它提醒你:在这个充满变数的赛场上,即使是再稳的“胆”,在数学意义上也是有边界的。你是想做一个在概率迷雾中横冲直撞的冒险家,还是想做一个利用凯利逻辑、通过动态调仓不断修补防线的精算师? 记住:高倍率串关是通往财富的独木桥,只有那些懂得在每一场比赛之间精准腾挪资金的人,才能稳步走到对岸。